Přenesená daňová povinnost v rámci ABRA Flexi

Zpracování přenesené daňové povinnosti lze provést dvěma způsoby. První způsob spočívá v tom, že se na faktuře vyplní sazba DPH v poli “Sazba DPH”. Druhý, novější způsob využívá číselníkové pole „Sazba DPH pro PDP“. Tento novější přístup je pohodlnější, protože můžete ponechat fakturu se sazbou 0% a správnou sazbu doplnit pouze v tomto poli. V obou případech je nutné správně vyplnit řádek přiznání k DPH a řádek kontrolního hlášení DPH.

Způsob 1 - Vyplnění sazby DPH

Zahraniční reverse charge

Přijaté faktury

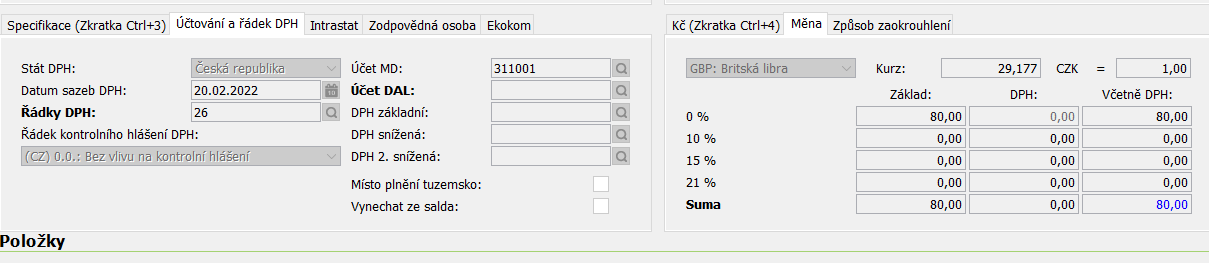

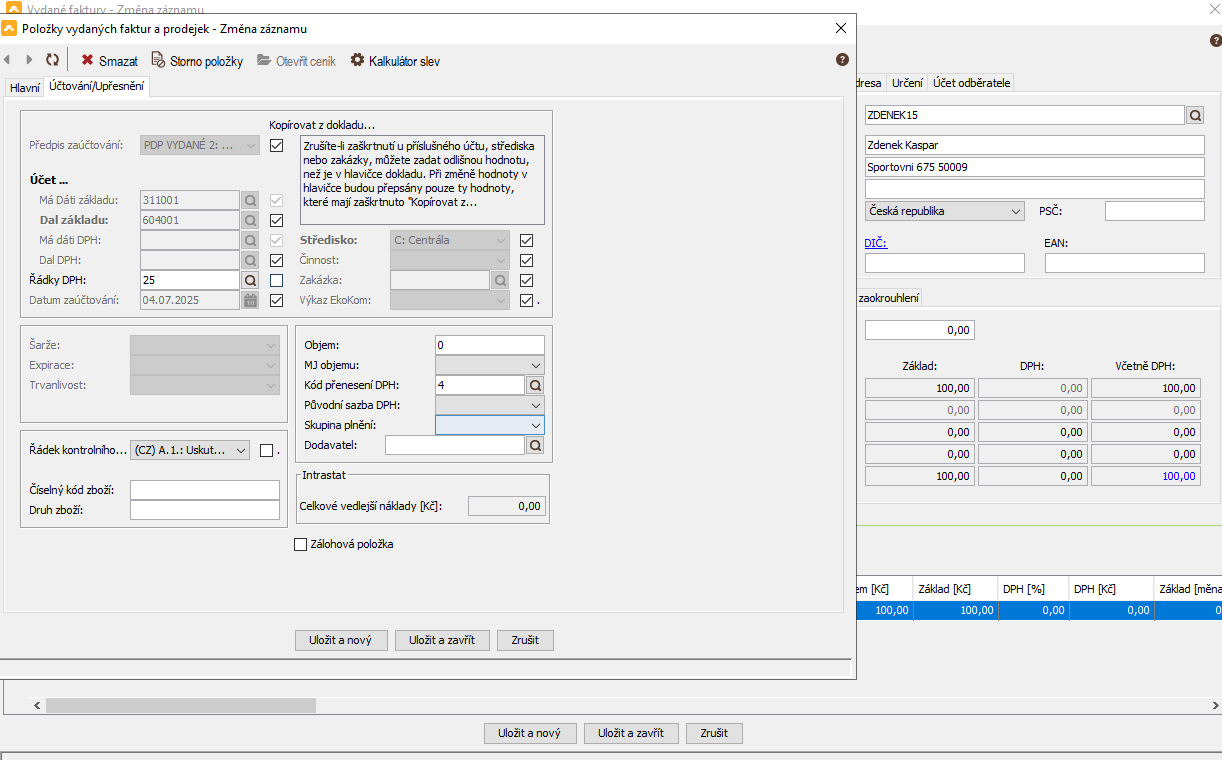

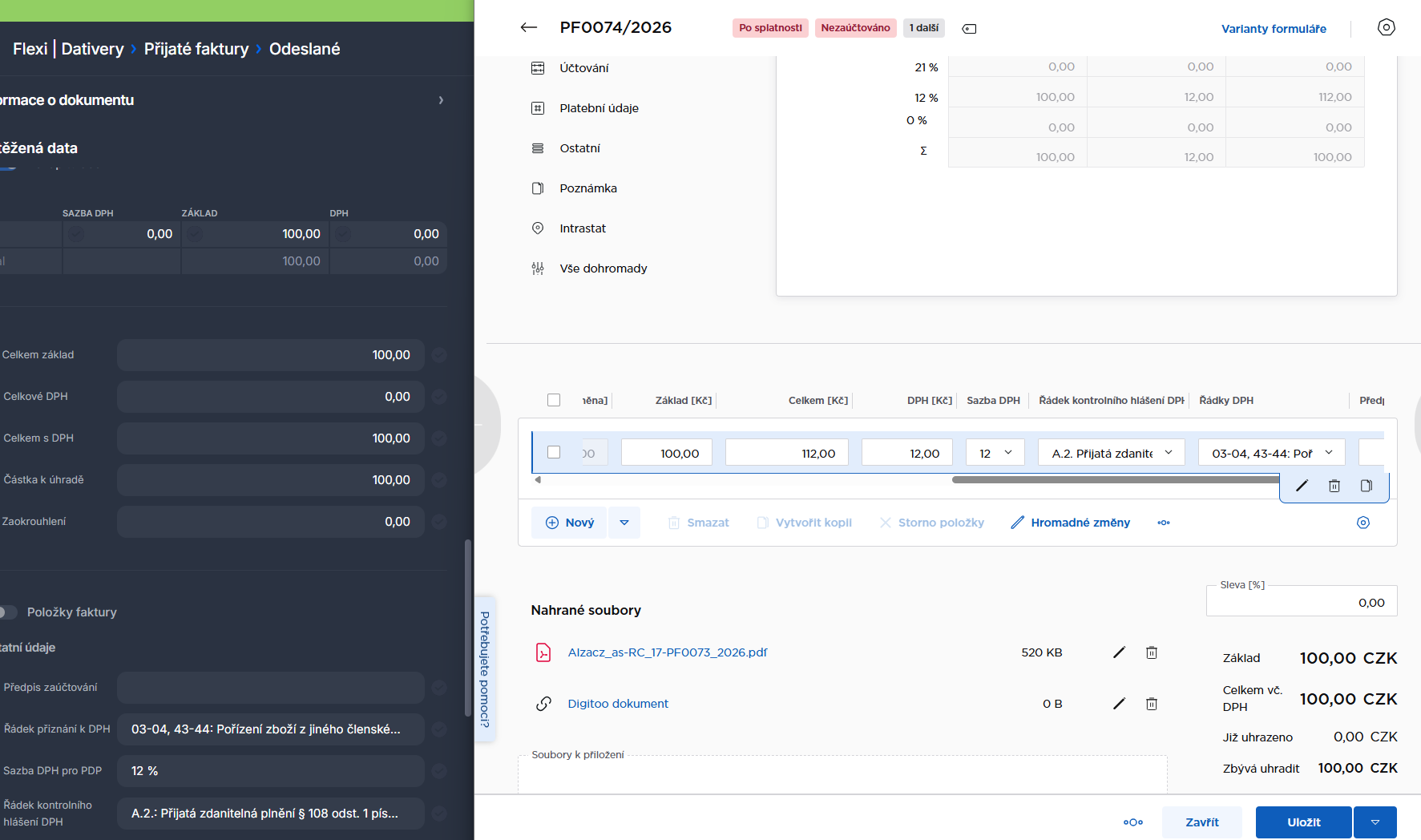

Aby se doklad správně přenesl do ABRA Flexi, musí být správně vyplněn a mít správně uvedené účetní vazby.

Nejprve na hlavičce dokladu vyberte:

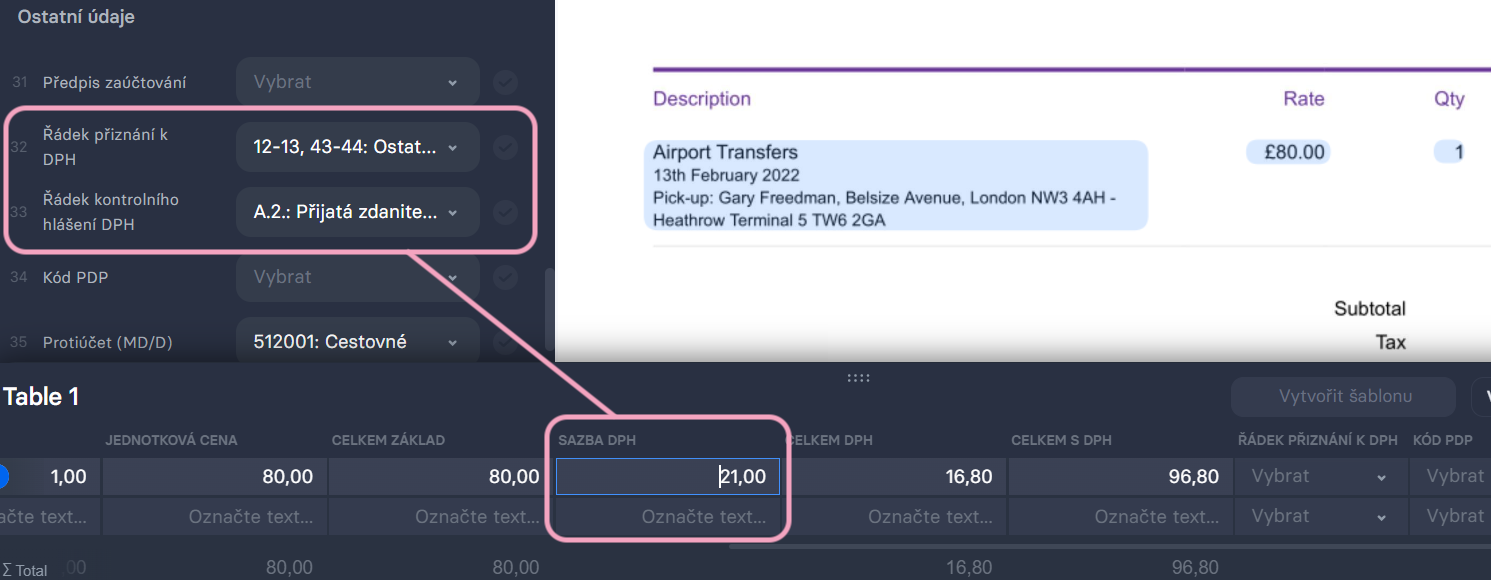

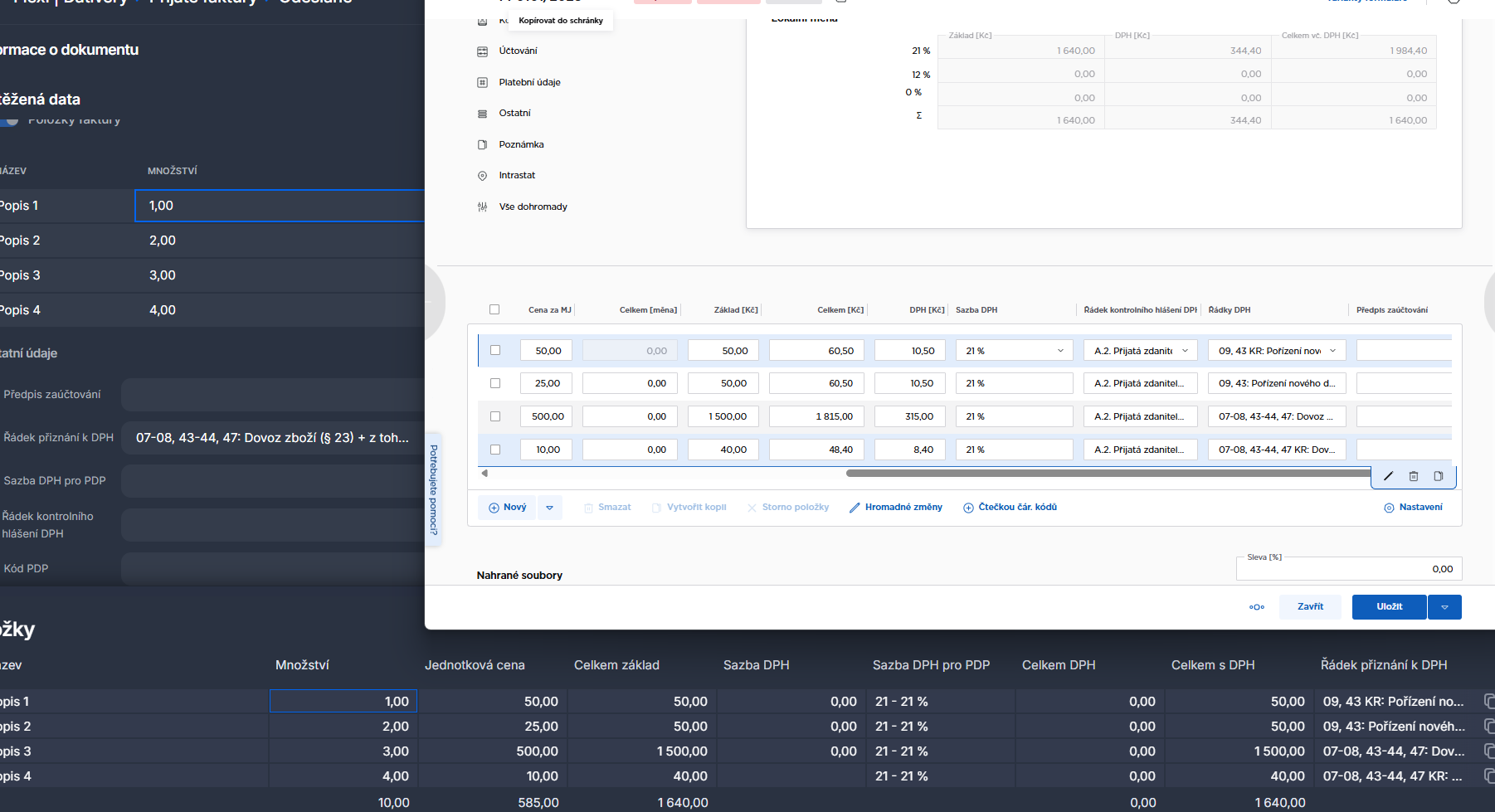

Řádek přiznání k DPH - například 05-06, 43-44 nebo 12-13, 43-44 a rovněž

Řádek kontrolního hlášení DPH - A.2.: Přijatá zdanitelná plnění § 108 …

Následně máte 3 způsoby, jak můžete mít vyplněné částky:

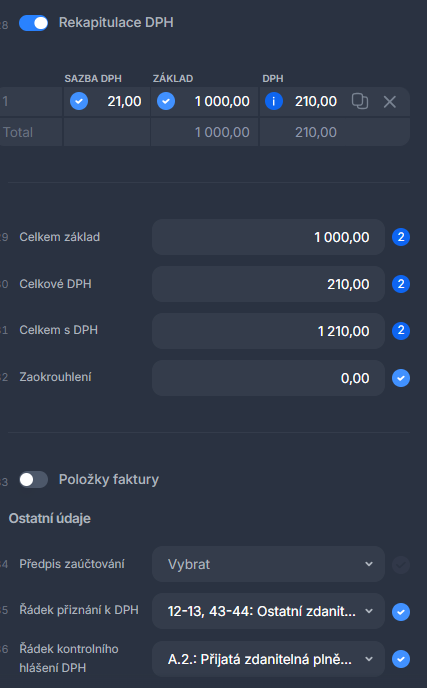

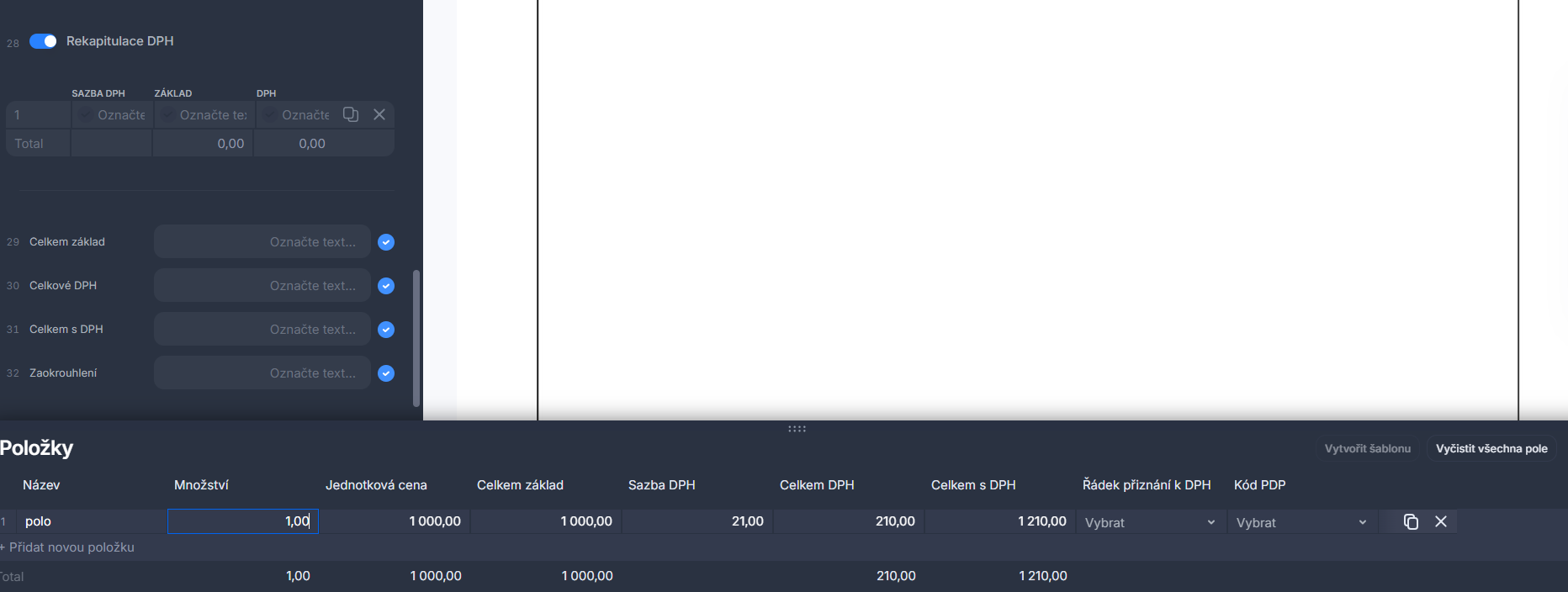

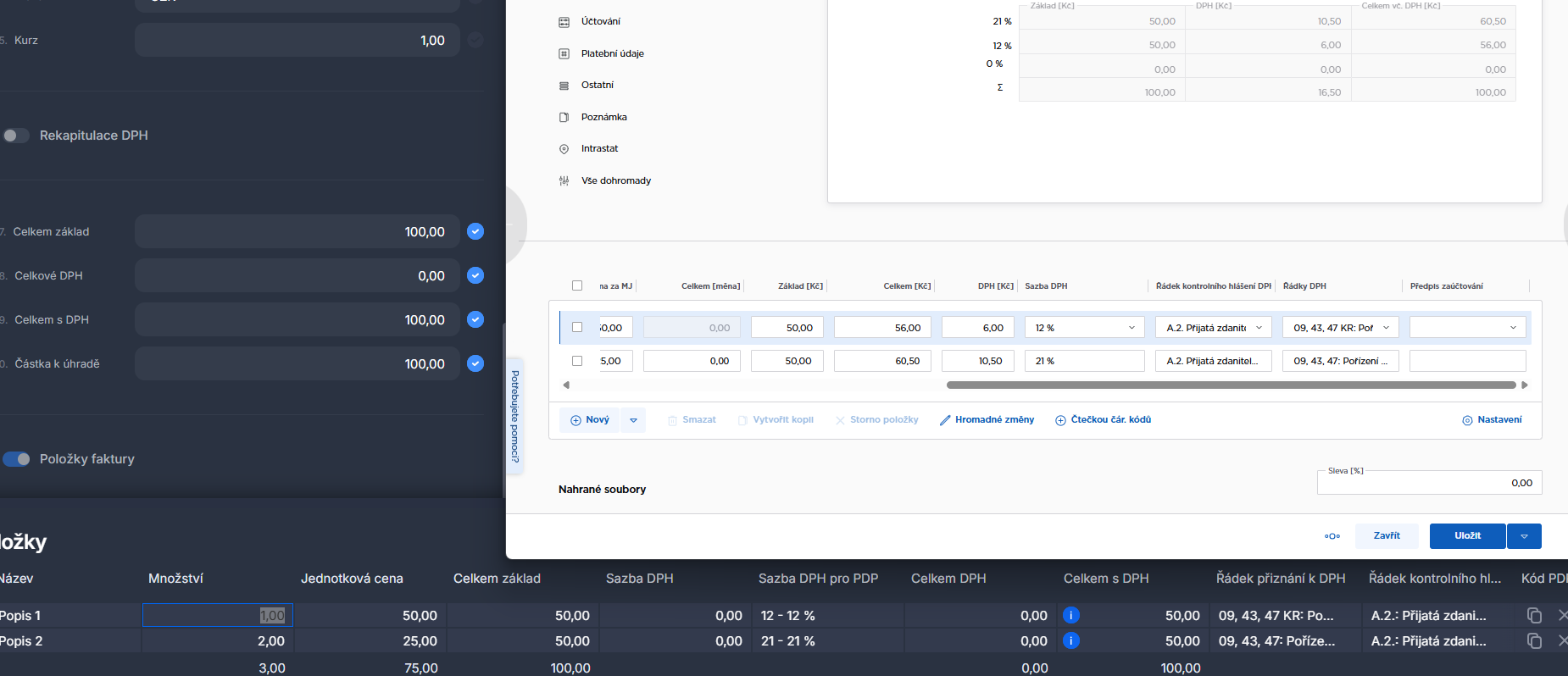

1. Zapnutá Rekapitulace DPH - s vyplněnou sazbou DPH a položky jsou vypnuté

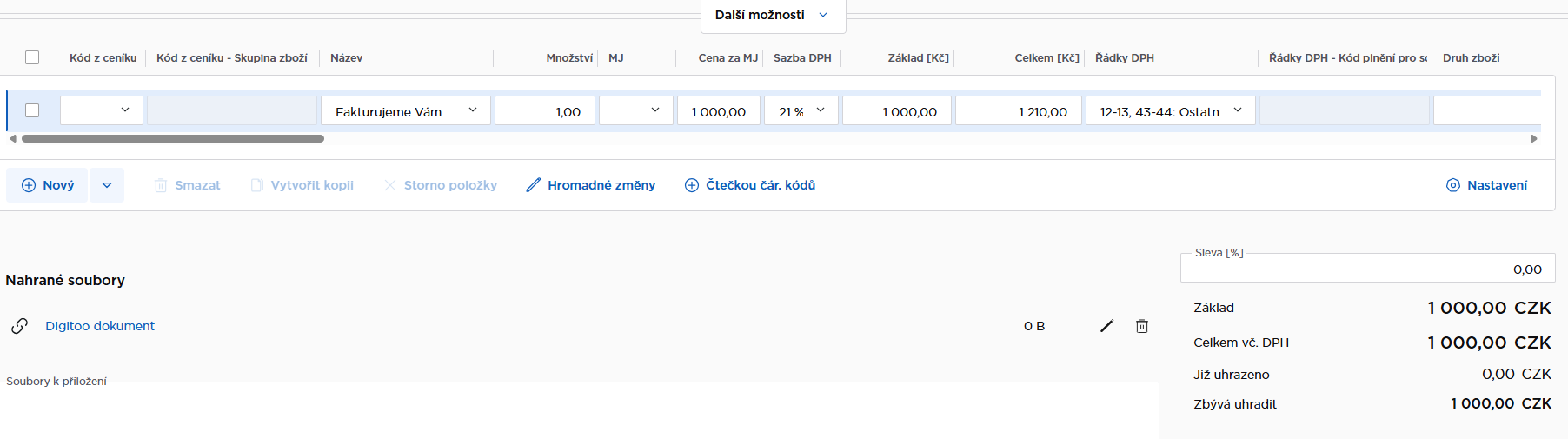

2. Rekapitulace DPH je zapnutá, ale pole jsou prázdná a zároveň jsou zapnuté Položky, která mají s vyplněnou sazbou DPH

❗Pozor, pokud doplníte kamkoliv nulu, přenese se do ABRA Flexi. Jestliže tedy uděláte chybu, že do rekapitulace DPH doplníte nuly a položky budou mít číselnou hodnotu pro pole sazba DPH a vyplněné částky, pak se přenese do ABRA Flexi doklad s nulovými hodnotami. Proto je důležité pole sazba DPH v rekapitulaci DPH nechat prázdné anebo rekapitulaci DPH zcela vypnout.

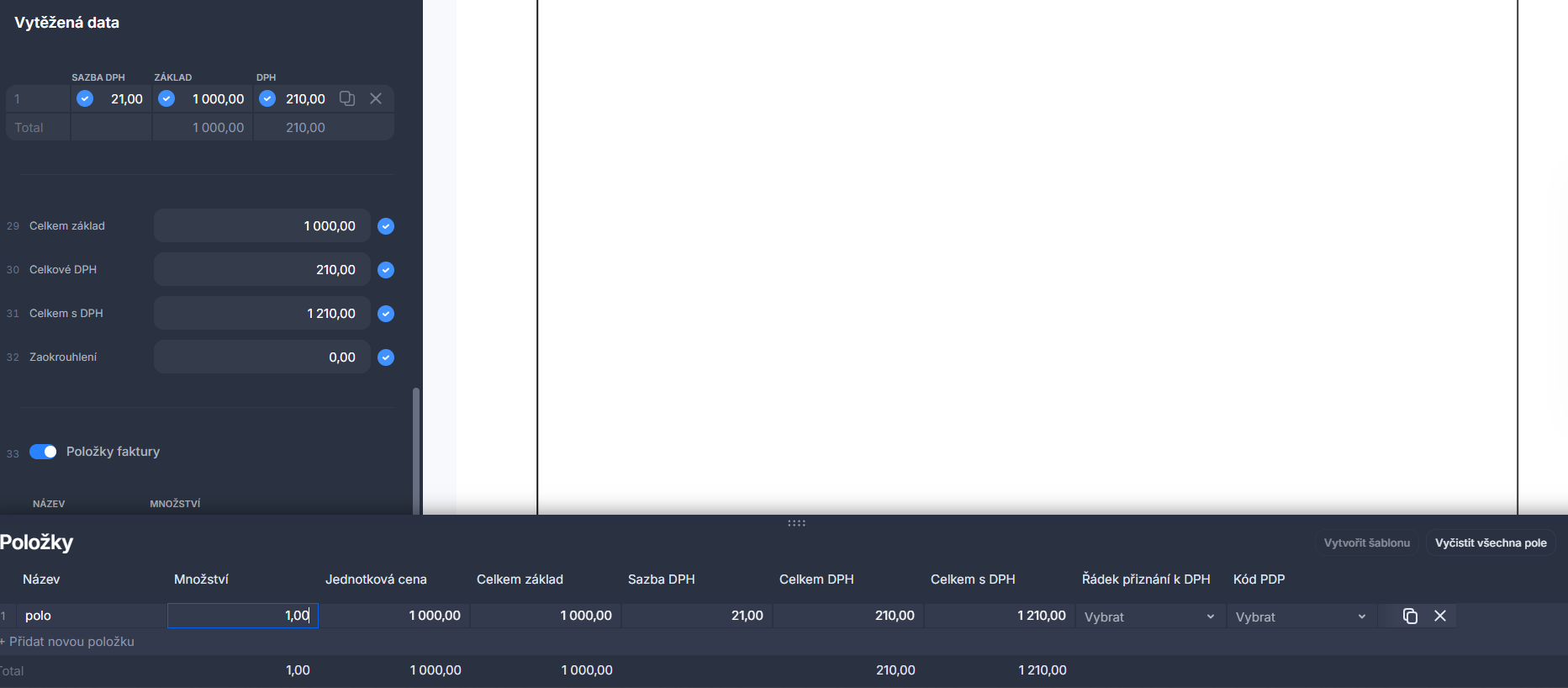

3. Rekapitulace DPH je zapnutá s vyplněnou sazbou DPH a zároveň jsou zapnuté i Položky s vyplněnou sazbou DPH

V tomto případě se musí sazba DPH v Rekapitulaci DPH a sazba DPH u položek shodovat.

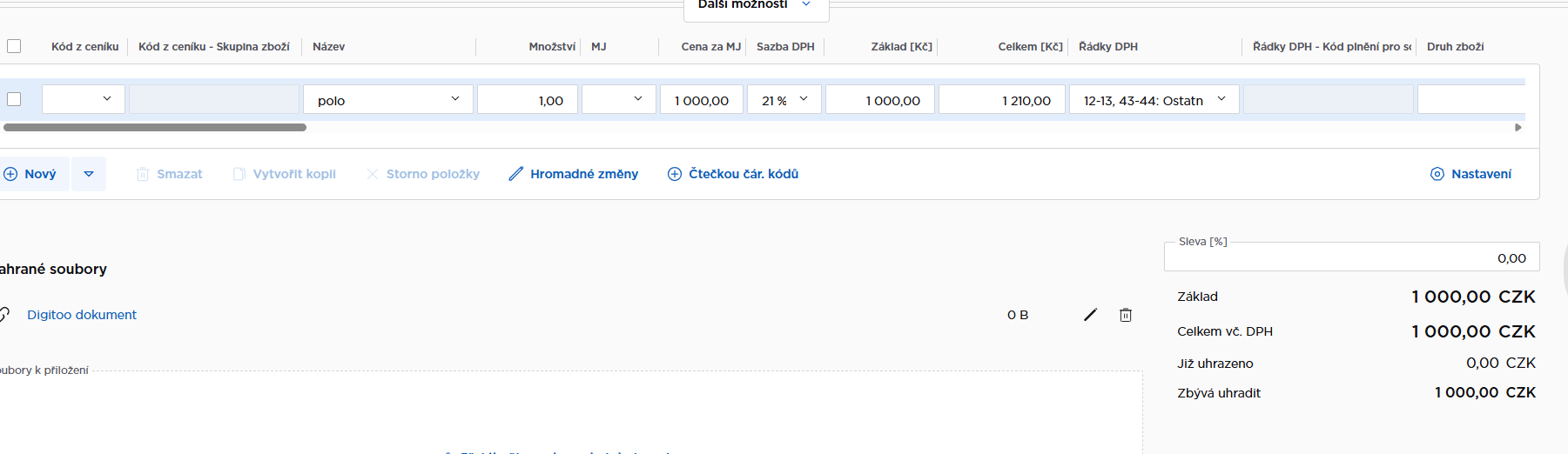

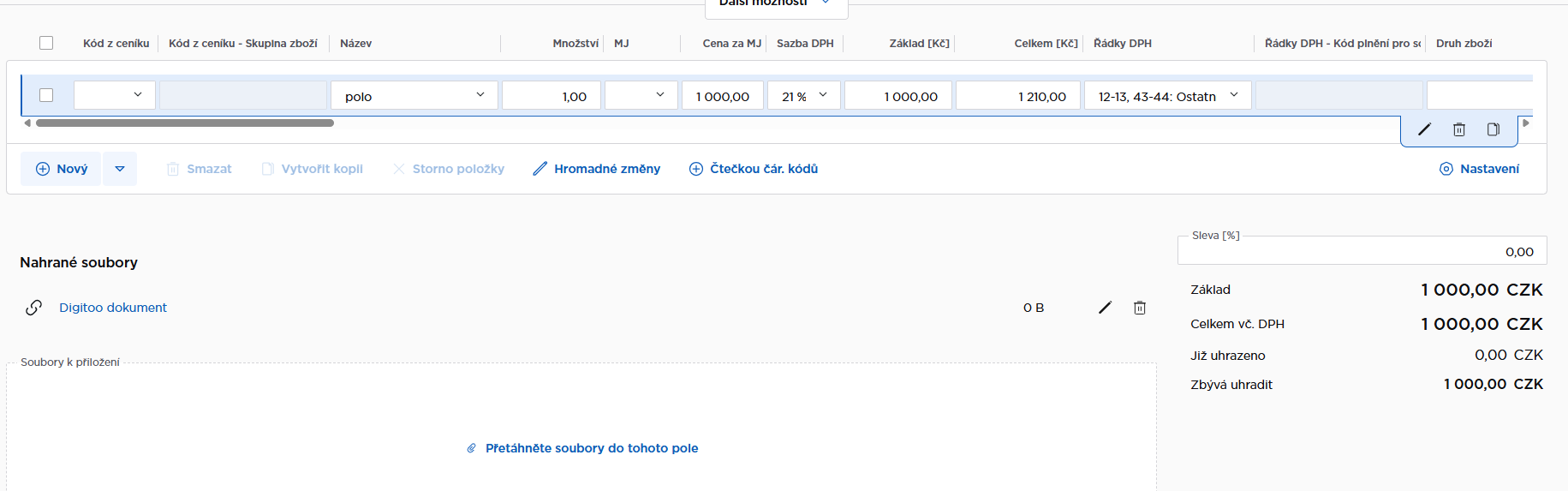

Doklad se pak do ABRA Flexi přenese se správnými hodnotami pro zahraniční reverse charge přijaté faktury:

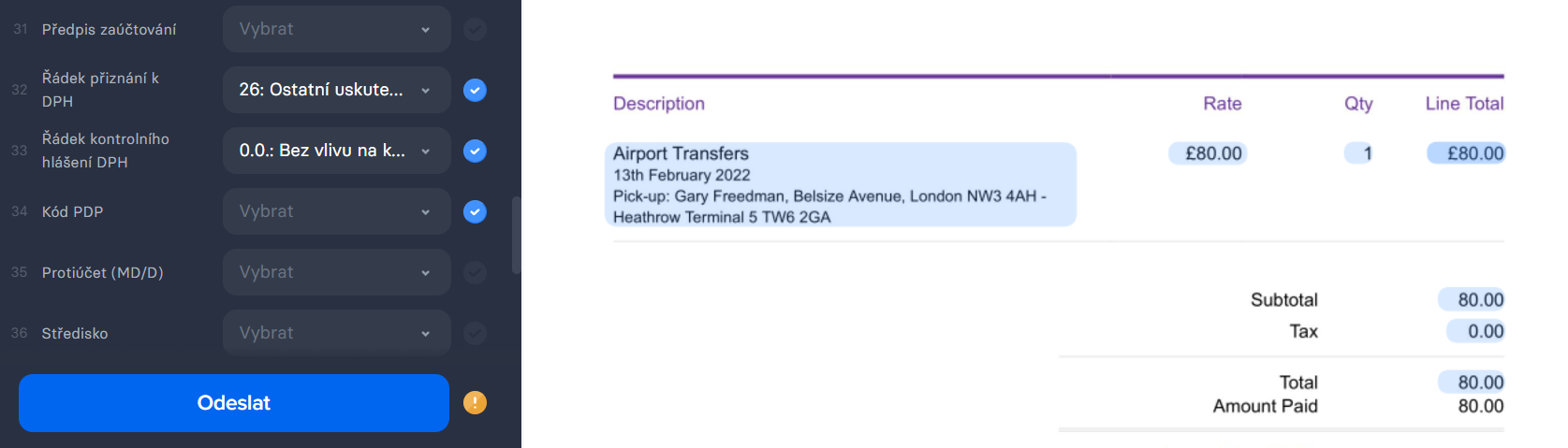

Vydané faktury

Na hlavičce dokladu je potřeba vybrat:

- Řádek přiznání k DPH - například 26: Ostatní uskutečněná plnění s nárokem na odpočet daně

- Řádek kontrolního hlášení DPH - 0.0.: Bez vlivu na kontrolní hlášení

Doklad se do ABRA Flexi přenese se správnými hodnotami pro zahraniční reverse charge vydané faktury:

Tuzemské reverse charge

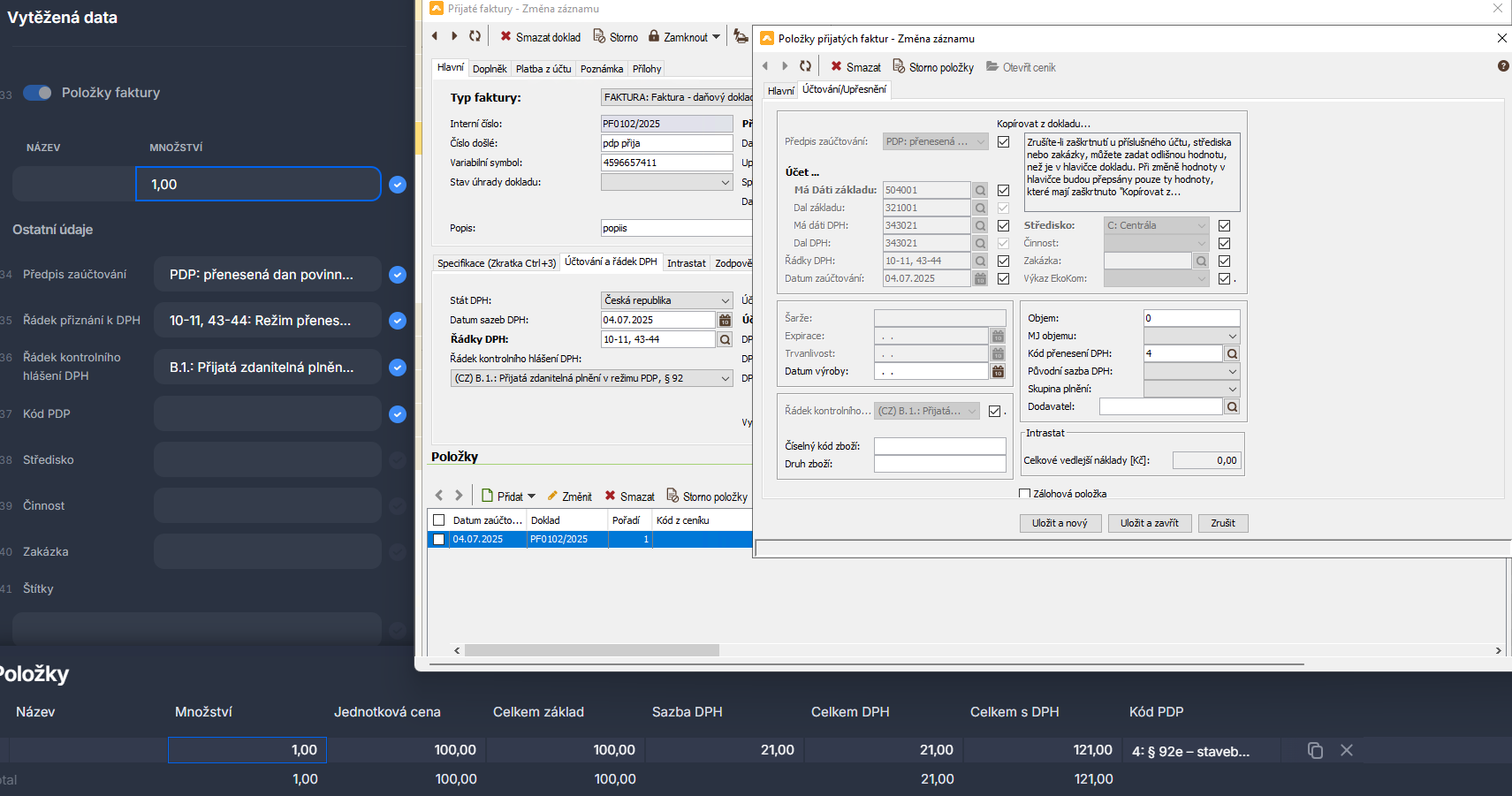

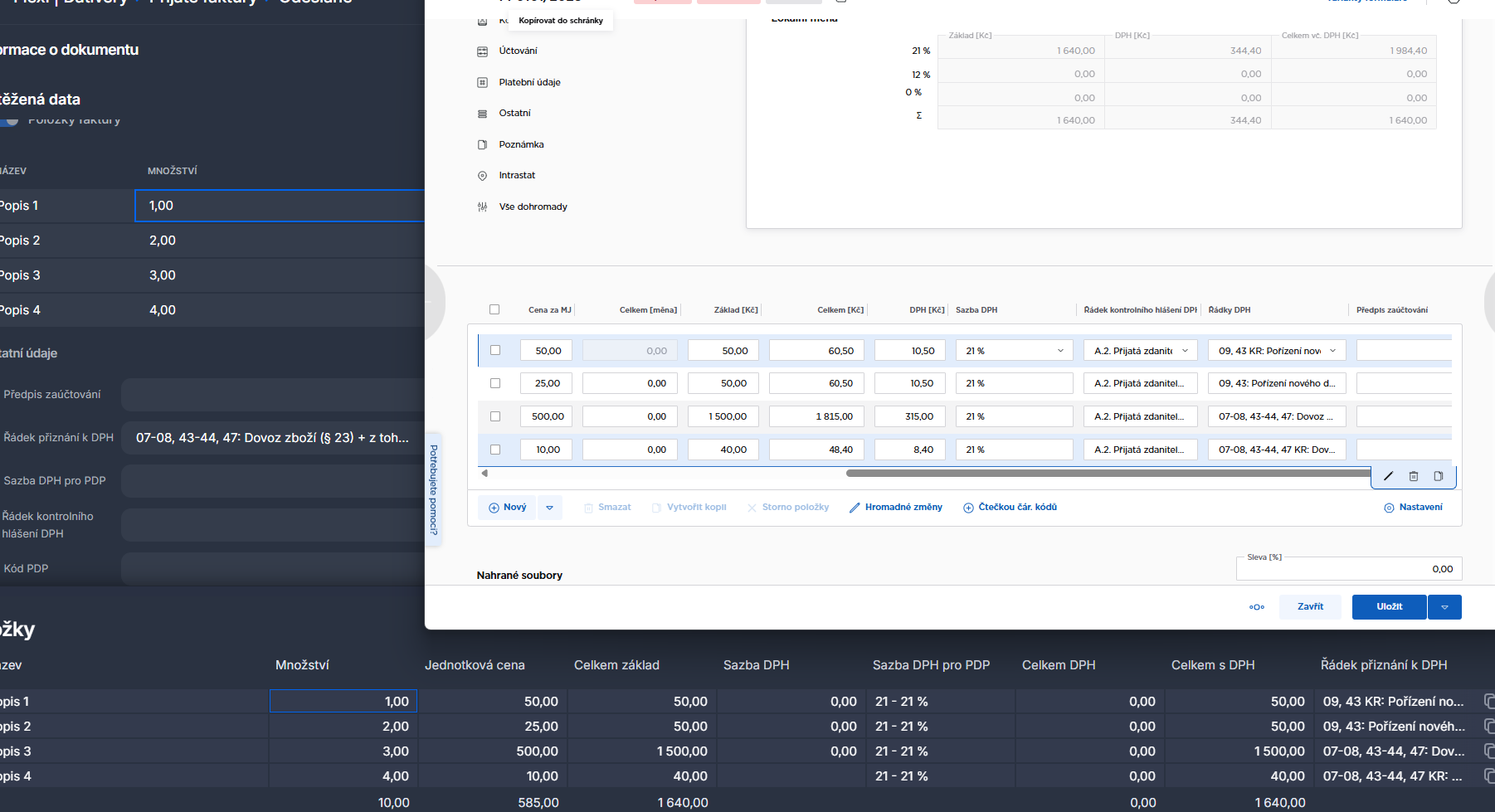

Přijaté faktury

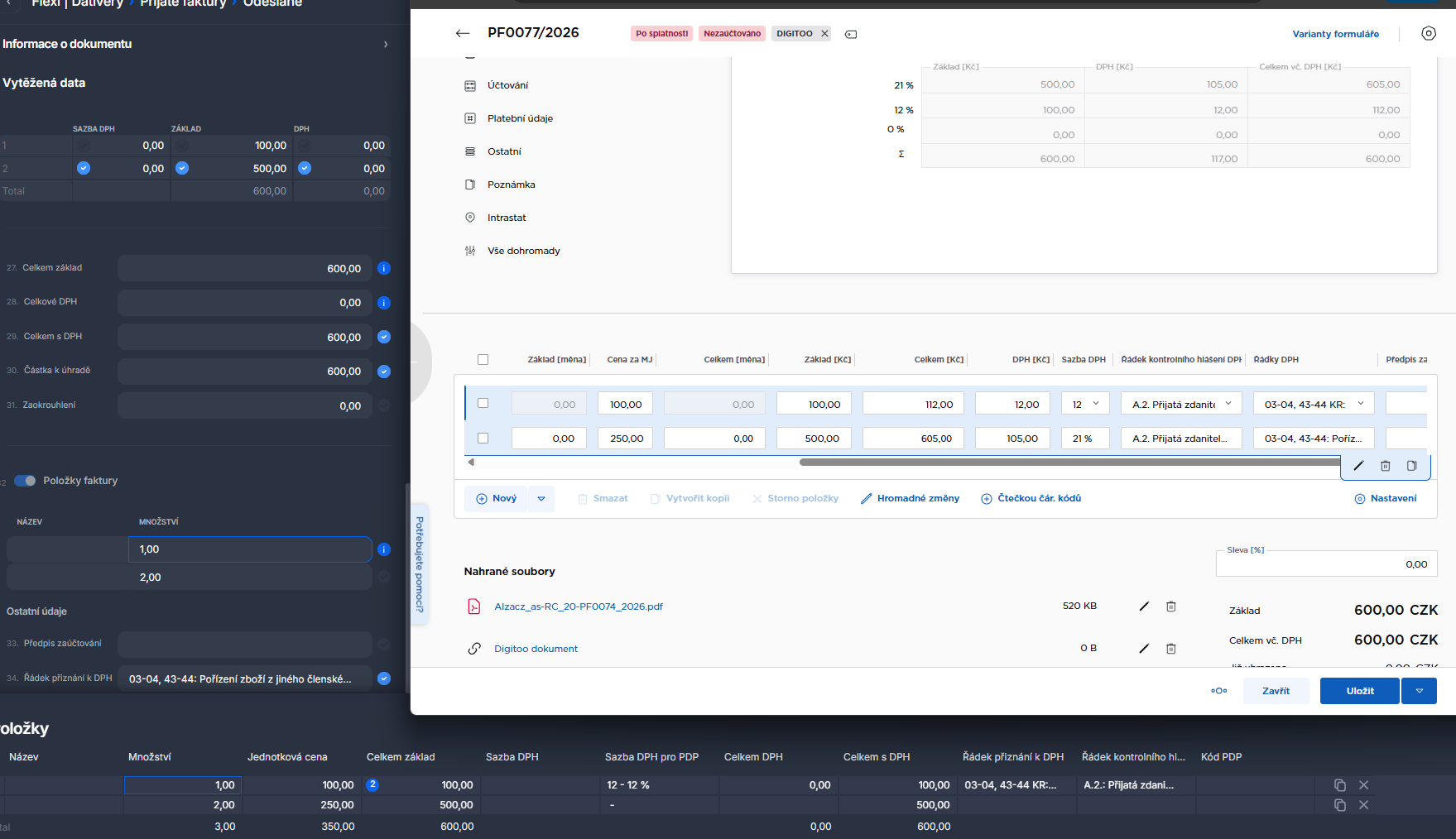

Na hlavičce dokladu je potřeba vybrat:

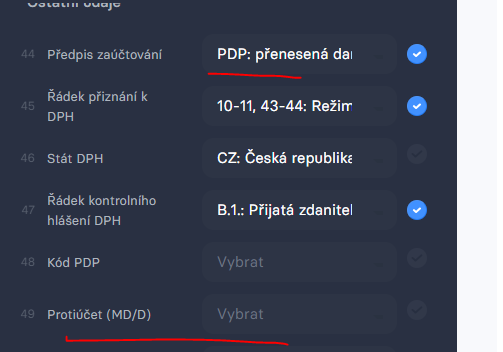

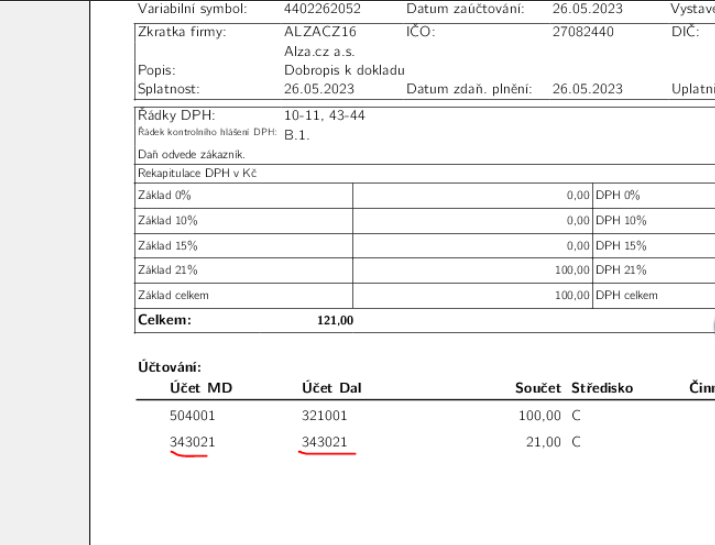

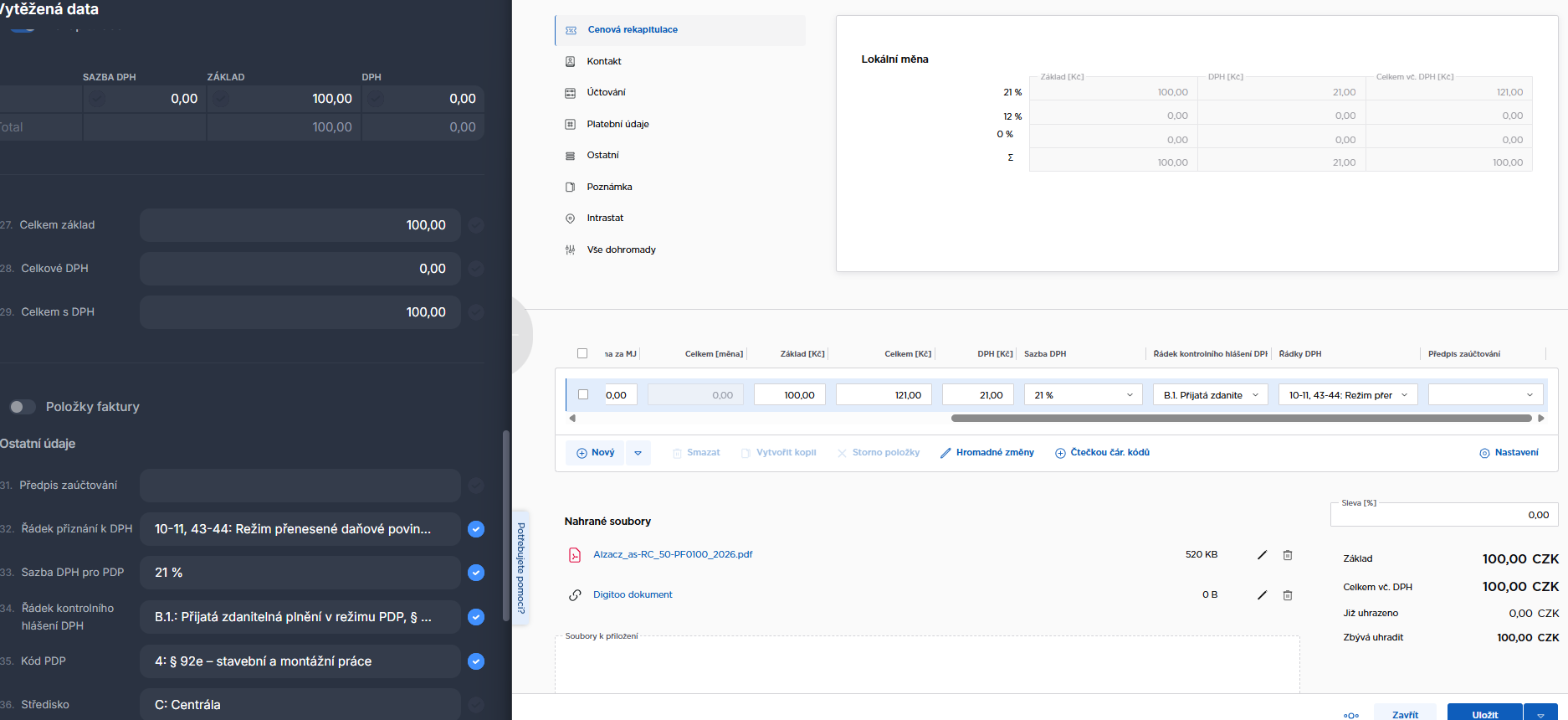

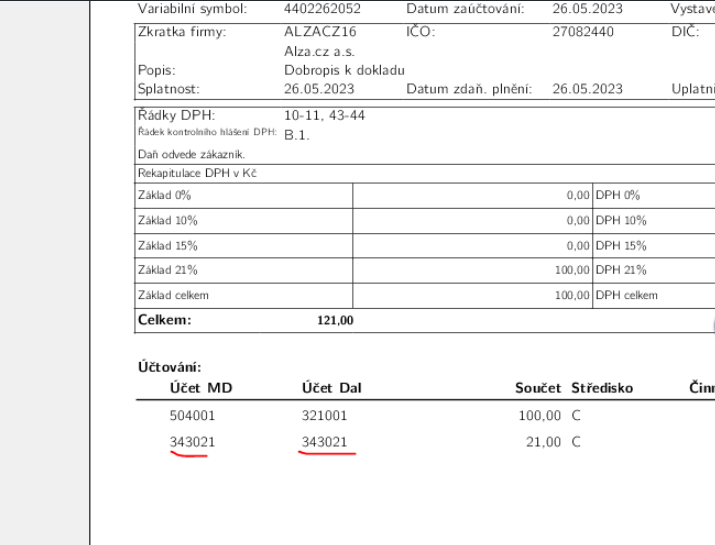

- Řádek přiznání k DPH - 10-11, 43-44: Režim přenesené daňové povinnosti (§ 92a) - odběratel zboží nebo příjemce služeb a rovněž

- Řádek kontrolního hlášení DPH - B.1.: Přijatá zdanitelná plnění v režimu PDP, § 92

Dále je nutné vyplnit položky v položkové tabulce a doplnit:

- Sazba DPH

- Kód PDP

Po přenosu dokladu do ABRA Flexi je částka je v Celkové ceně bez DPH tak, jak ho uvádí přímo ABRA Flexi.

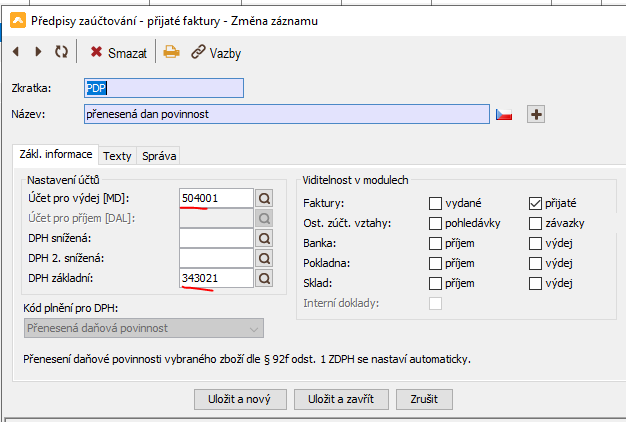

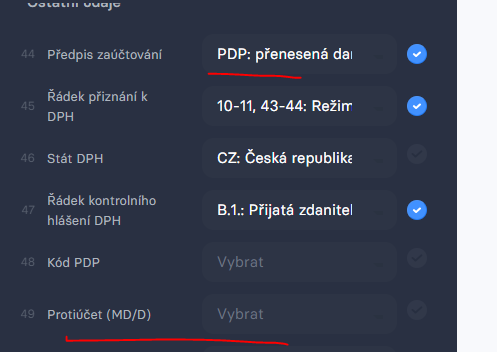

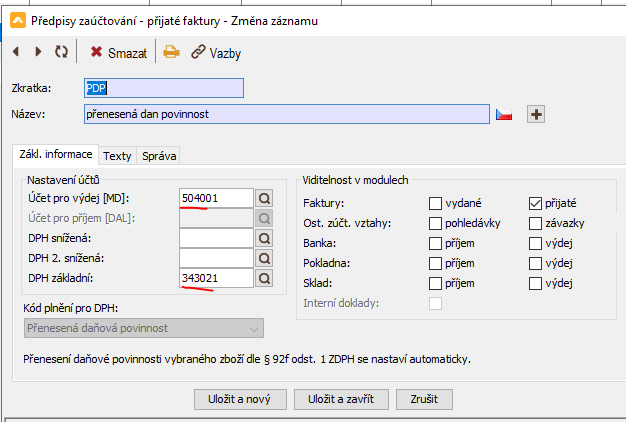

❗Pozor: Abyste měli MD/D stejně, je třeba použít předkontaci, kdy kódy jsou nastavené viz Předpisy zaúčtování.

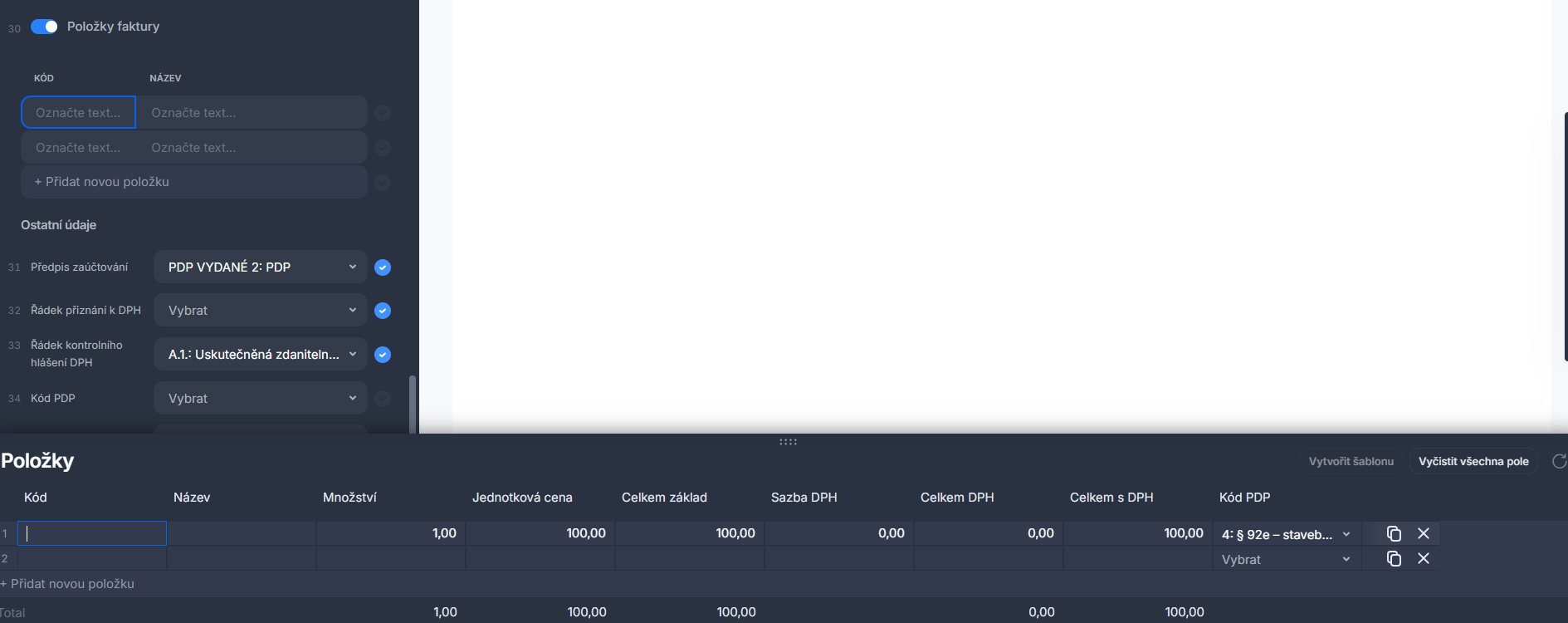

Vydané faktury

Předpis zaúčtování - ABRA Flexi uvádí nutnost vytvoření správného Předpisu zaúčtování pro PDP.

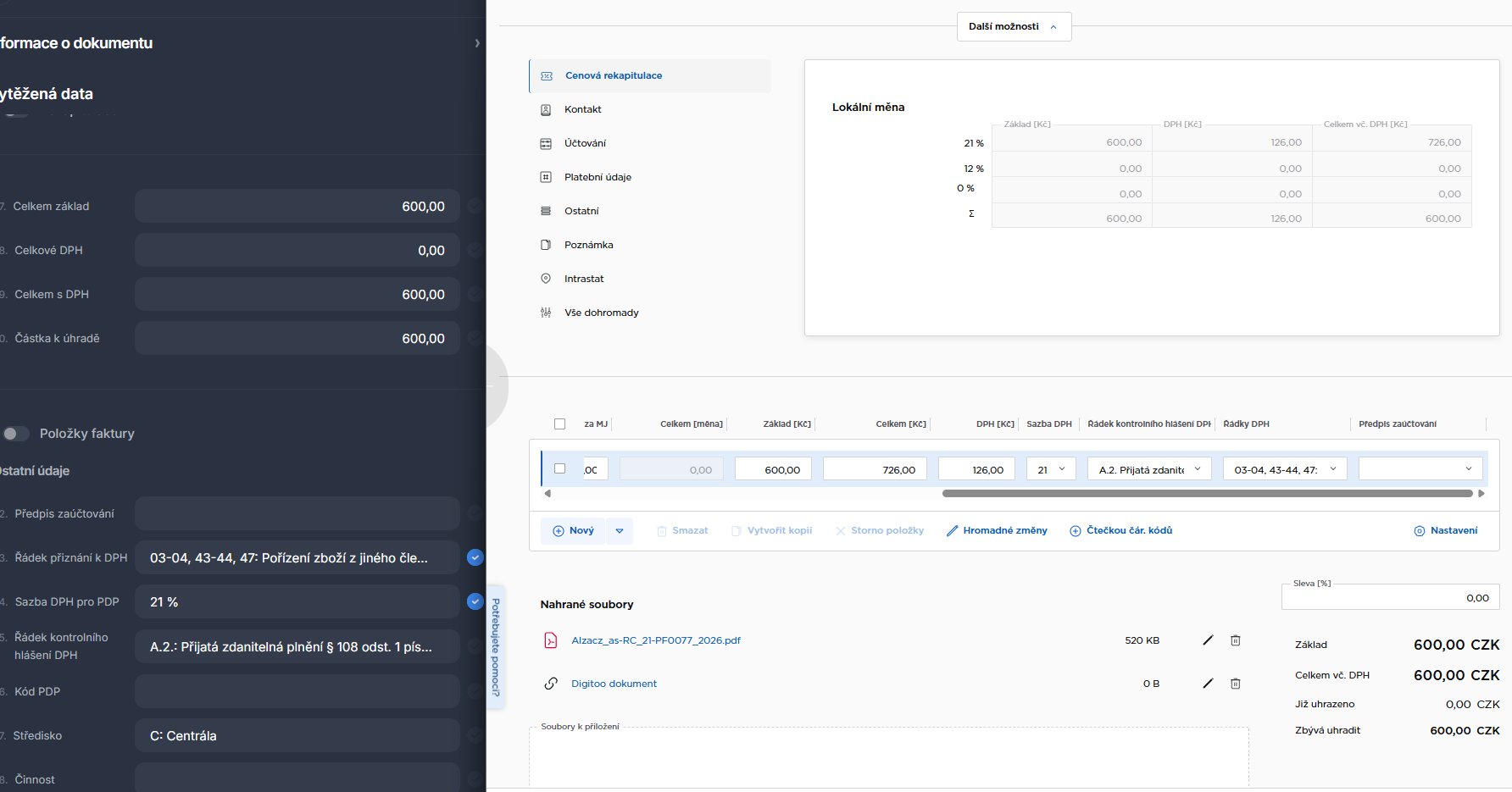

Na hlavičce dokladu v Digitoo.ai je potřeba vybrat:

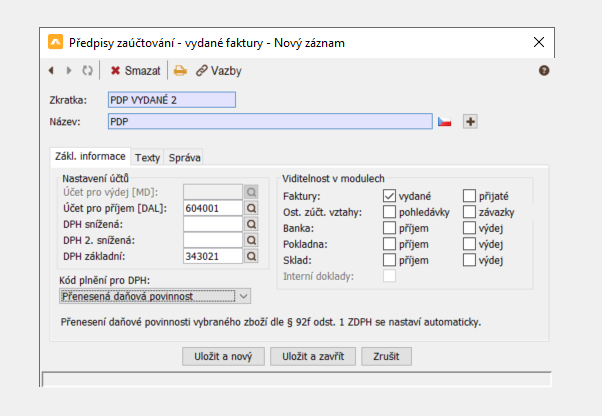

- Řádek přiznání k DPH - 25: Režim přenesení daňové povinnosti (§ 92a) - dodavatel zboží nebo poskytovatel služeb

- Řádek kontrolního hlášení DPH A.1.: Uskutečněná zdanitelná plnění v režimu PDP, § 92a

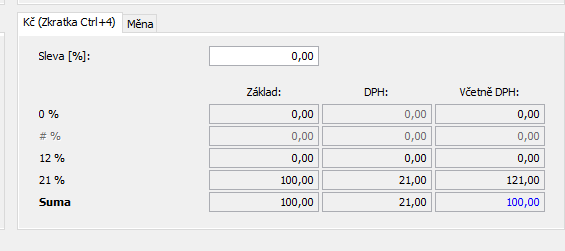

Následně je nutné vyplnit položky v položkové tabulce:

- Sazba DPH položek musí mít hodnotu 0,00

- Kód PDP

Doklad se do ABRA Flexi přenese se správnými hodnotami pro tuzemské reverse charge vydané faktury:

Způsob 2 - vyplnění registru „Sazba DPH pro PDP“

Zahraniční reverse charge

Přijaté faktury

Aby se doklad správně přenesl do ABRA Flexi, musí být správně vyplněn a mít správně uvedené účetní vazby.

Nejprve na hlavičce dokladu vyberte:

- Řádek přiznání k DPH - například 05-06, 43-44 nebo 12-13, 43-44 … Další možné volby naleznete na konci článku v tabulce: Řádky přiznání DPH pro přijaté faktury.

- Řádek přiznání DPH je nutné uvést vždycky na hlavičce. V položkách můžete zvolit rozdílné Řádky přiznání DPH, ale na hlavičce musí být uveden vždy.

- Řádek kontrolního hlášení DPH - A.2.: Přijatá zdanitelná plnění § 108 …

- Správnou hodnotu v číselníkovém poli Sazba DPH pro PDP. V položkách je možné uvést rozdílné sazby DPH. Nadále platí že hodnota na úrovni položky má vždy přednost.

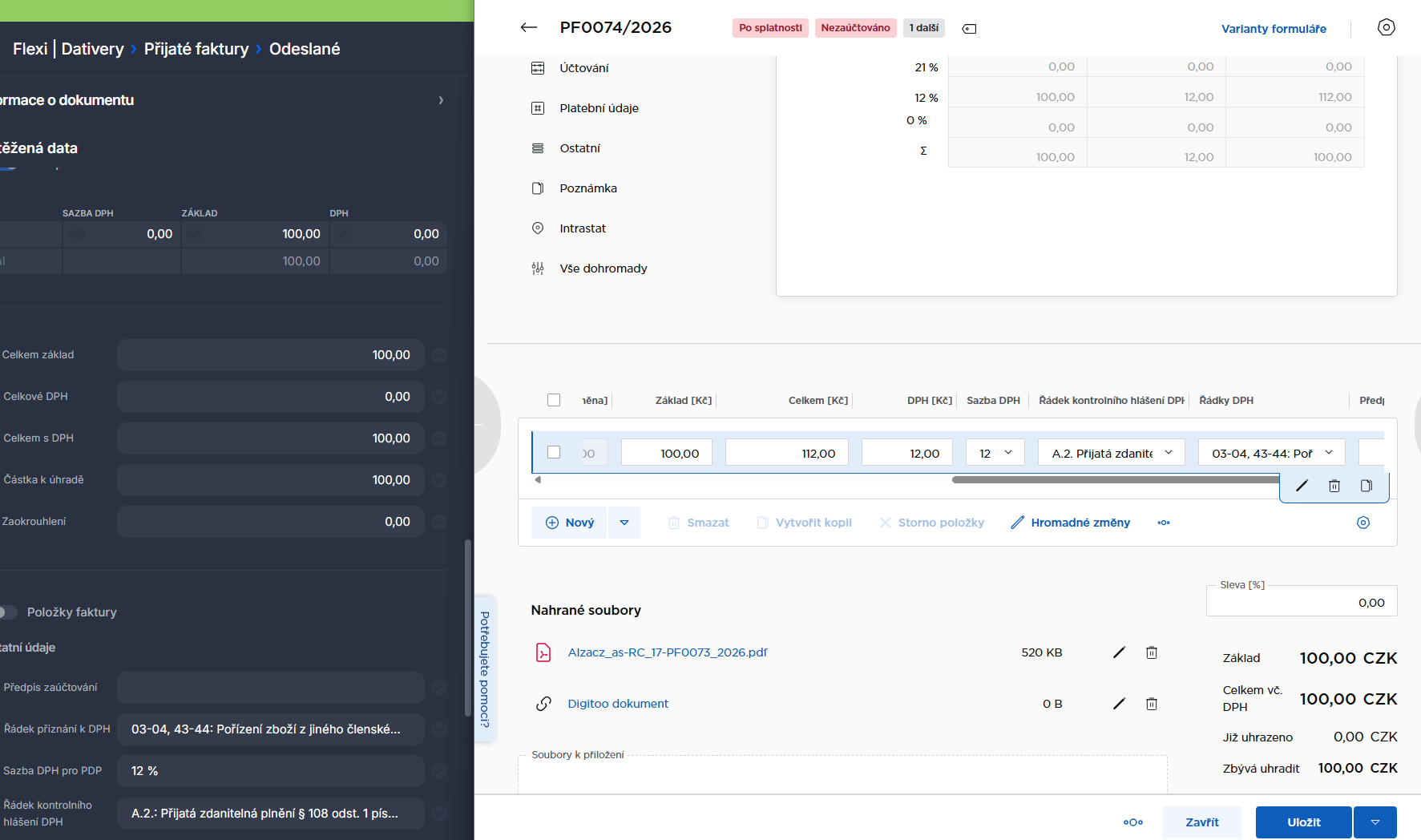

Tuzemské reverse charge

Přijaté faktury

- Řádek přiznání k DPH například 10-11, 43-44. Další možné volby naleznete na konci článku v tabulce: Řádky přiznání DPH pro přijaté faktury.

- Řádek přiznání DPH je nutné uvést vždycky na hlavičce. V položkách můžete zvolit rozdílné Řádky přiznání DPH, ale na hlavičce musí být uveden vždy.

- Řádek kontrolního hlášení DPH - B.1.: Přijatá zdanitelná plnění v režimu PDP, § 92

- Správnou hodnotu v číselníkovém poli Sazba DPH pro PDP. V položkách je možné uvést rozdílné sazby DPH. Nadále platí že hodnota na úrovni položky má vždy přednost.

- Kód PDP

❗Pozor: Abyste měli MD/D stejně, je třeba použít předkontaci, kdy kódy jsou nastavené viz Předpisy zaúčtování.

Následně je několik způsobů, jak můžete mít vyplněné částky, aby se doklad správně přenesl do ABRA Flexi. V každém případě musí být uveden správný Řádek přiznání k DPH na hlavičce. Způsoby, jak vyplnit doklad, aby se zpracoval v rámci režimu přenesené daňové povinnosti, naleznete níže v kapitole Scénáře přenosu v režimu přenesené daňové povinnosti.

Scénáře přenosu v režimu přenesené daňové povinnosti

Rekapitulace a celkové částky

Rekapitulace, celkové částky a položky

Celkové částky

Celkové částky a položky

Položky

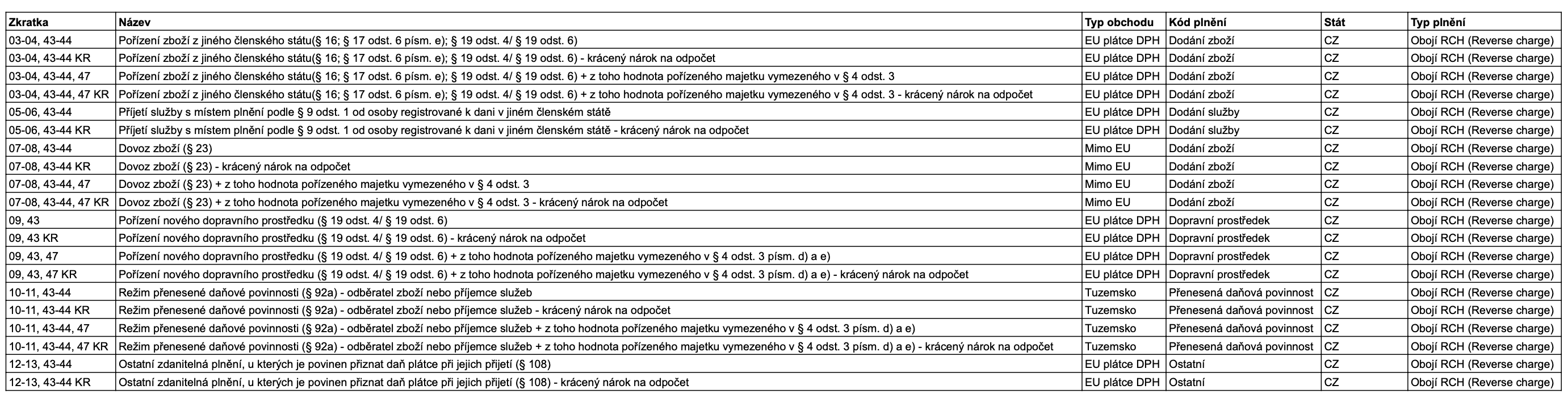

Řádky přiznání DPH pro přijaté faktury